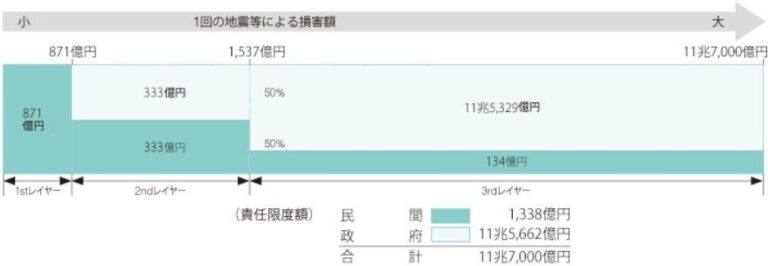

地震保険は火災保険とそもそも仕組みが違います。

火災保険は保険会社が負担するのに対して、地震保険はほとんどが国が負担します。自動車保険のイメージでご説明するならば火災保険は任意保険、地震保険は自賠責保険といったところです。窓口としてはどちらも保険会社が窓口となりますが、地震保険は保険会社が国に再請求する為に鑑定人の立会が必須となります。

さて、この鑑定人さんですが、この方たちはどういう人なのでしょう?

本来、保険金を保険会社が支払うにあたって第三者機関が査定し、それに基づいて保険会社がお金を払うというのが建前です。ですが、実際はそうはなっていません。保険会社も鑑定会社も同じ、一般社団法人内でグループ分けされているだけであり、鑑定会社の収益は保険会社からの鑑定依頼により成り立っています。ここまでご説明すればお分かりになるかと思います。

地震保険に加入していれば如何なる地震被害についても保険金が受給できるのかといえば、そうではありません。対象はあくまで建物の主要構造部と呼ばれる箇所であり、これは建物構造により異なります。木造、鉄骨造、コンクリート造などがあり、またそのなかでもラーメン構造、壁式構造などにより査定箇所が違うのです。よく、ご契約者さんが保険会社に塀が倒れた、アスファルトにひびが入ったなどと申告されているケースがありますが、そもそもが塀やアスファルトなどは地震保険の対象ではないのです。このような連絡を保険会社にして門前払いをくらってしまうケースもあります。

また、地震保険に関しては見積もりによる修繕の査定ではありません。仮に主要構造部に損傷があったとしても地震保険は全損、大半損、小半損、一部損の4段階の認定基準がありそれにより支払いを受けられる金額が決定します。(熊本地震までは全損、半損、一部損の3段階でした。)

損傷箇所数、ひびわれの幅、長さなどにより損傷率というものを割り出し、認定に至るか否かの判定を鑑定人さんがするわけですが、これらの査定内容が契約者様に開示されることはありません。そして、その査定次第では保険金の受給額が0%、5%、30%、60%、100%の5段階となるわけです。例にすると地震保険金5,000万ならば0円、250万円、1,500万円、3,000万円、5,000万円となります。これに加え、火災保険同様の3年間という申請期限というものがあり、古い損傷は除外されます。経年劣化によるひびわれなども対象外です。何度も言いますがこれらの査定内容は契約者様に開示されることはなく結果のみの通知となります。

当社は傷一つで大きく変わる査定を前提として、入念に建物を調査し、適正な保険受給ができるよう損傷率の計算等を行い契約者様側にたってサポートをさせていただきます。